消費者金融や各種ローンでお金を借りることができない人がすぐに現金を入手できる方法として、クレジットカードの現金化は手段の一つとして利用されています。

とはいえ、カード会社の利用規則に反している行為であり危険な香りがするのも事実です。

軽い気持ちで手を出しても、失敗すれば想像以上に大変な目にあってしまう可能性だって十分にあるのです。今記事ではクレジットカードの現金化を推奨していません。それでも実際に現金化をする人が少なからずいるのが現状です。どのようなリスクがあるのか、どうやってバレないようにするのかポイントを詳しく解説しています。

- クレジットカードの現金化は不正検知システムで絶えず監視されている

- クレカ現金化で一括請求されたら自己破産さえも通らない

- クレカの現金化は失敗すると新しくカードが作れなくなる

- クレジットカード現金化はキャッシングの利用者ほどバレやすい

- クレジットカード現金化は自力より業者を利用する方がバレにくい

クレジットカードを現金化すると一括請求されるのか

クレジットカード現金化がクレジットカード会社にバレてしまうと、一括請求されてしまいます。

クレジットカード現金化がクレジットカード会社にバレてしまうと、一括請求されてしまいます。

カードの現金化は不正利用に当たり利用規則違反として本人の意思とは関係なく解約させられるからです。

「信頼できない顧客と今後も取引はできない」というカード会社の強い意思と言えます。この場合、分割やリボ払いにしていた支払いも含めて残っている未払い残高は全て一括で支払わなければならなくなります。

【クレジットカード会社に強制力はある?】

カード会社と会員の両者が信頼を持ち契約し、会員期間はカード会社が会員にクレジットカードを貸す約束をしています。

クレジットカードの所有権はカード会社にあるため、利用規則に違反すれば利用停止や解約を実行する強制力を持っています。

クレジットカード現金化して一括請求されるまでの流れ

クレジットカードで買い物をして、それを売って現金にする。これ自体は普通のことでなんら問題がないように思うかもしれません。

クレジットカードで買い物をして、それを売って現金にする。これ自体は普通のことでなんら問題がないように思うかもしれません。

ですが、クレジットカード会社には悪意ある現金化とバレてしか強制解約、一括支払い請求をされてしまうのはなぜなのか?どの段階でクレカの現金化だとバレるのか。

この流れを順番にみていこうと思います。

クレジットカードの利用枠で現金化する

一括請求されるのは不正目的のカード利用が原因です。

クレジットカードの現金化は不正目的のカード利用にあたります。

つまり、リサイクルショップや買取ショップなどの転売によって現金を得るためにクレジットカードのショッピング枠を利用し物を買うことが利用規則に反した不正行為なのです。

クレジットカードにはカードで支払いができる金額に上限があり、利用限度額が設定されている。利用限度額の中のキャッシング枠を利用した場合、ショッピング枠で利用できる金額は減る仕組みになっています。

- ショッピング枠:商品やサービスを購入できる金額の総額

- キャシング枠:カード会社から現金を融資してもらえる金額の総額

一見、ただカードで買い物をし、買ったものをすぐ他人に売るだけのことのように見えます。あまりにスムーズにできてしまい「バレないのでは?」と感じる人もいるかもしれません。

ただし、これがカード会社にバレてしまうと一括請求への道を辿るのです。

クレジットカードの現金化がバレる

【現金化したあとバレるまでの順序】

- 不審なカード利用が見つかる

- 本人へ状況確認される

- 現金化がバレる

現金化がバレるきっかけはカード利用明細に不審な点を残したことにあります。そして、カード会社はそれが不正利用だと最終的に判断するために、顧客本人への状況確認がなされます。このようにしてクレジットカードの現金化はバレてしまうのです。

【不審な利用はなぜ見つかる?】

各カード会社には、契約した顧客がカードを安心して利用できるようにするために365日24時間体制でモニタリングする不正検知システムが導入されています。第三者による不正利用以外にあってしまうことを未然に防ぐことを目的としていますが、顧客本人の不正利用が見つかるケースもあるのです。

【本人への状況確認は電話】

- 一時的にカード利用を止められていまい買い物ができないため、その場で顧客や加盟店からカード会社へ問い合わせが必要になり電話で話すことになります

- 過去の利用履歴を元に怪しまれると、直接カード会社から状況確認のために本人に電話がかかってくることがあります

クレジットカード会社の規約で利用停止・強制解約などの措置を取られる

現金化がバレたあと、カード会社の規約通りカードは止められ、会員資格が取り消されます。本人の意思とは関係なく強制的に解約させられることになるのです。

強制解約の措置が取られると、ある日突然ATMにカードを入れたら回収されてしまい戻ってこないケースもあるほど、その強制力は小さくはありません。

【カードの強制解約はどんな時にされる?】

- クレジットカードの現金化

- 支払いの長期延滞

- 支払いの延滞を繰り返す

- 他人への貸与本人の不正利用

- 本人情報の虚偽

- 他社クレ、ローンの滞納の発覚

上記のように、強制解約をされるのは信頼に関わる行為が原因だと言えます。

強制解約になったら一括請求される

強制解約となれば、未払いの支払い残高はすべて一括で支払うように請求されます。当然、分割やリボ払いの残高も含まれます。

【先に自分から解約を申し出ればセーフ?】

たとえ不正なく自分から解約を申し出ても、未払い利用分が完済した時点でしか解約成立とはなりません。会員である以上は、強制解約をされたら一括請求を免れることはできないのです。

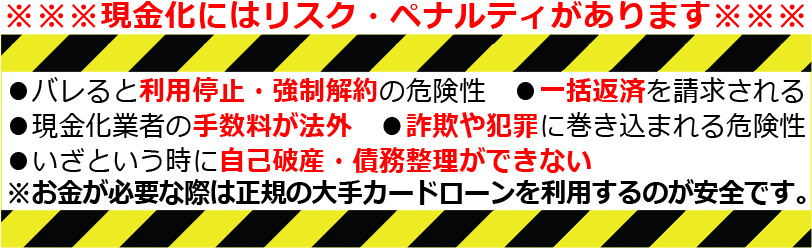

クレジットカードの現金化がバレて一括請求後のリスク

クレジットカードの現金化がバレて一括請求されてしまっても、払えないパターンがほとんどではないでしょうか。

クレジットカードの現金化がバレて一括請求されてしまっても、払えないパターンがほとんどではないでしょうか。

下記は、自身の信用情報に傷をつけたことで今後の暮らしに現れる影響の例です。

- ブラックリストに載りカードが作れない

- ローンが組めず車が買えない

- 賃貸契約が通らず住まいに困る

- 自己破産も認めてもらえず自分だけではどうにもならない

最終手段としての自己破産も通らないでしょう。現金が調達できずにどうにもならなくなった先で、最後の砦さえも使えない可能性があるのです。

自分の不正行為による代償は大きく今後の暮らしに影響します。どういうことなのか詳しく解説していきます。

強制解約は個人情報に傷、ブラックとなる

クレジットカードの強制解約の実績は、信用情報機関に残ります。そして、傷のついた個人情報は他社クレジットカード会社に共有されます。いわゆるブラックリストに登録されてしまうということです。ブラックとして記録される期間はカード会社や個人の状況によりますが、一般的に5〜10年間にもなります。

貸金業法第41条で定められている通り、内閣総理大臣が指定している情報機関です。カード会社の大半はこれに加盟しており、健全な信用市場の発展を目的にされている制度が設けられています。自分で手続きを行うことで自身に記録された信用情報を見ることもできる。

他のローン審査も通らなくなる

クレジットカード現金化がバレて一括請求されたら、クレジットカードが作れなくなるだけではありません。消費者金融などで新たにローン審査には通らなくなります。

【他に通らなくなる審査の例】

- 消費者金融

- マイカーローン

- 住宅ローン

- 賃貸物件の契約

- スマホ機種購入時の割賦契約

特に身近なシーンではスマホ端末の分割契約ができないことが挙げられます。また、信用情報を確認してから賃貸契約を結ぶ物件もあり、思いもしないところで支障が現れてくることもあるのです。

【個人情報の漏えいでは?】

消費者が信用情報機関に登録されることや、登録された個人情報を複数の金融会社で共有されることは、カードを作るときに申込書や契約書などで同意をしているため、勝手に個人情報を漏洩されていることには当たりません。

自己破産もできない可能性がある

クレカ現金化がバレてしまい一括請求された後に債務地獄に陥っても、自己破産で救われる可能性はとても低いです。なぜなら、本人の不正行為による破産の申立ては受け付けてもらえないからです。

(参考:「免責許可の決定の要件等」破産法 | e-Gov法令検索)

自己破産は借金の返済ができずどうにも首が回らなくなった時の最終手段ですが、この最後のとりでさえも使えない可能性が高いのです。クレジットカード現金化がバレてしまった後のリスクはあまりに大きいと言えます。

クレジットカードの現金化とは

クレジットカードの現金化とは、カードのショッピング枠を利用して現金を得ることです。カード決済で買い物したものをすぐに安い値段で転売すると、カード決済した金額よりも少ないがまとまった現金をすぐに手に入れることがきるのです。

クレジットカードの現金化とは、カードのショッピング枠を利用して現金を得ることです。カード決済で買い物したものをすぐに安い値段で転売すると、カード決済した金額よりも少ないがまとまった現金をすぐに手に入れることがきるのです。

クレジットカード現金化はカード会社の明確な利用規約違反にあたり、バレた時のリスクは小さくありません。

そして、クレカ現金化によって現金を手にすることはできても、後日届くカード利用の請求を忘れてはなりません。

結局は借金を増やして支払い困難に陥る可能性が高くなります。消費者庁では注意喚起を促しています。

(参考:消費者庁クレジットカード現金化について)

【クレカ現金化のメリット】

すぐにまとまった現金が入手できる

【クレカ現金化のリスク】

- 借金が増える

- カード会社にバレた時のリスクが大きい

- 違法行為にあたり逮捕の可能性はゼロではない

【クレカ現金化は違法行為?】

クレカ現金化は違法ではないと言い切れません。不正行為だと知りながらクレカ現金化を目的に行うことは、詐欺罪(刑法第246条)に当たるといえます。またカード会社への支払いが完済していないものを転売する行為も横領罪にあたるでしょう。自分で買ったものを質屋に入れる行為じたいは法律違反ではないと考えられるためグレーゾンだという声もあるのが現状です。

クレジットカード現金化をする流れ

クレジットカードをショッピング枠で利用して現金化する流れを2つ例に挙げてみます。

【現金化の流れ:例①】

- ハイブランドショップで50万円のバッグをクレジットカードで購入

- 購入したハイブランドバッグを高額買取屋に持っていく

- バッグを売却し手数料込みで現金40万円を受け取ることができた

- 後日クレジットカード会社からバッグ購入の50万円の支払いが請求される

【現金化の流れ:例②】

- Amazonでアマゾンギフトカードを50万円分クレジットカードで購入

- 購入の翌日に届いたアマゾンギフトカードを金券ショップに持って行く

- 50万円分のアマゾンギフトカードを転売し現金45万円を入手できた

- 後日クレジットカード会社からギフト券購入の50万円の支払いが請求される

自分のカードのショッピング枠がどのくらいあるのかわからない場合は、カード会社のホームページから個人ページを検索することで確認できます。

クレジットカードの現金化がバレるタイミング

クレジットカードの現金化がバレるきっかけは、換金する時ではなく、カードで換金目的のものを買おうとする時にあります。現金化がバレてしまうタイミングの例を2つ挙げます。

【現金化がバレるタイミング 例①】

普段のカード利用履歴には無い、初めてのハイブランドショップでの買い物だったとき

【現金化がバレるタイミング 例②】

普段から1万円前後でカードをよく使う家電量販店で30万円の高額な買い物をしようとしたとき

上記の共通点は、ショッピングの際にカード決済がすぐに通らないことにあります。カードが通らない理由は、事情を聞いた上でないと決済の承認を出すことができないためです。

カード会社の承認をもらってカード決済を完了させるためにはその場の電話でカード会社に本人確認や買い物目的などを問われることになります。

普段のお買い物と同様、問題なくスムーズにカード決済が完了した時は、つまり自動でカード会社からの承認がおりたことを意味します。

クジットカード現金化が疑われた理由

クレジットカード会社は365日24時間、顧客のカード利用を監視しています。

クレジットカード会社は365日24時間、顧客のカード利用を監視しています。

第三者による不正利用の被害を防止することを目的としています。ただし当然、カード会社の人間の目による監視では限界があるため、AIによる不正検知システムが導入されています。防犯のためのシステムであり、契約者本人の不正利用も見つけることができるのです。

【どんなことが不正として検知されやすい?】

- 同じ商品を購入している

- 換金制の高い商品を買っている

- キャッシング枠のギリギリまで使っている

- 支払い滞納が続いている

上記のことがなぜ検知され疑われてしまうのかを解説していきます。

同じ高額商品を購入している

過去にわたって日常的に同じ金額の購入履歴が残ることもあると想像はできますが、それがとても高い金額であった場合はどうでしょうか。クレジットカードの現金化を疑われる理由の一つになります。

なぜなら、カード利用の不正検知システムは購入目的までがわからず、日常の暮らしの中で同じ金額の高額商品を繰り返し購入することは不自然だと判断するからです。

【カード会社でわかるカードの購入明細】

- 利用日時

- 利用金額

- 利用加盟店

- 支払い方法

※カード会社は買った商品名まではわからない

商品券やアマギフなど換金性の高い商品を買っている

商品券やAmazonギフト券などの購入明細は監視の目に止まりやすく、クレジットカード現金化を疑われる理由の一つです。

商品券類は換金率が高く売りやすいため、すぐに現金を入手したい人が使う手段として濃厚だからです。

そもそも、商品券類は換金性が高いので一般的にクレジットカードでは買えないようになっていることが多いです。カード会社の特典で購入できる場合や、オンラインショップの利用など、購入できる方法は限られているため特に現金化を疑われる原因となってしまうのです。

【疑われやすい換金性の高い商品とは?】

- アマゾンギフトカード

- 各社の金券(商品券・旅行券・プリペイドカード)

- 新幹線や列車の切符

- 航空券

- 人気ブランドの高級品

- 人気のゲーム機

キャッシング枠の上限ギリギリまで使っている

キャッシングを利用限度額のギリギリまで使っている人は、とても現金を必要としている人だと想像できます。同時にショッピング枠で高額品の購入や商品券のまとめ買いなど、日常生活に不自然なカード利用が見られると、現金化を疑われる原因のひとつになります。

実際に現金化をしている人はすでにキャッシング枠いっぱいまで利用済みであるケースが多いのが現状です。

【キャッシング枠の上限は上げてもらえる?】

利用可能なキャッシング限度額は人によって異なります。クレジットカードを申し込んだときに受けた審査結果によるためです。

利用限度額の上限を引き上げるためにはコールセンターやWEBサイトなど各カード会社の窓口から増枠の申し込みが必要です。申し込み後、改めてカード会社の審査に通ると上限が引き上げられます。

滞納が続いていて支払いに困っていると判断された

カード会社は滞納者をより監視対象とするため、現金化がバレやすくなります。支払い遅延が繰り返されたり、請求を支払えずに滞納状態が続いている人は、お金に困っている人だと容易に判断できてしまうからです。

実際、支払日を過ぎているのに払うことなくショッピングでカード利用があれば当然監視の目にとまります。滞納が続くと、たいして高額ではないカード利用でも現金化が疑われる原因となってしまいます。

【数日の滞納であれば大丈夫?】

たった一度支払いを2〜3日滞納しただけならブラックリストに載ったり信用情報機関に記録されてしまうことはほぼありません。

ただし、カード会社によって扱いが異なります。数日の延滞であっても、支払い遅延の実績がカード会社内でデータとして残され、今後の監視や審査に影響がないとは言えないのです。

クレジットカード現金化して一括請求をされないために気を付けるポイント

現金化がバレないようにするために、クレジットカード会社の監視の目から遠ざける必要があります。最も大切なことは、下記のように自分の社会的信用を失くさないことです。

現金化がバレないようにするために、クレジットカード会社の監視の目から遠ざける必要があります。最も大切なことは、下記のように自分の社会的信用を失くさないことです。

- 毎月の請求は確実に支払うこと

- カード会社からの問い合わせにはきちんと対応すること

- 何回も同じ商品や同じ店を利用しない

また、現金化して一括請求されるような目に遭うことをできる限り避けたいのであれば、自力で現金化せず現金化業者を利用することも手段の一つになります。

現金化業者を利用する

現金化業者は商品の提供から買取りまでをやってくれます。自分で現金化するよりも一括請求のリスクを下げることができます。ただしメリットが大きい分デメリットもきちんと確認し、失敗のないようにしておく必要があります。

【現金化業者を利用するメリット】

- 自力で店舗での購入から転売に至るまでの労力と時間を省ける

- カード利用履歴に残る明細がカード会社の監視に目立ちにくい

- 換金率が安定しているため、より高額な現金を入手しやすい

【現金化業者を利用するデメリット】

- これまでにトラブル実績がない業者か安全対策は万全かチェックが必要

- 業者によって換金率が違うため、希望と合うか事前に確認が必要

- 換金率とは別に手数料を取られ過ぎないか事前に確認が必要

支払いは確実に、延滞はしない

支払いを延滞することで、カード会社の監視から目立つ存在となってしまいます。特に、繰り返す延滞、長期間の延滞は、現金化して一括請求されるような末路を招いてしまうきっかけとなりやすいのです。支払日までに引き落とし口座への用意を確実にしておきましょう。

【1日でも遅れたら延滞】

数日遅れただけですぐにブラックリスト入りや信用情報に傷がついてしまうことはほぼ無いです。ただし「延滞」には変わりないので支払い期日の約束を守れなかったことが事実として残ってしまい、のちに影響が出ることがあります。

【うっかり延滞してしまった時はどうしたらいい?】

例えうっかりでも延滞は延滞として事実が残ってしまいます。ただし延滞してしまったことに気がついた後はカード会社からの連絡を待っていてはいけません。結果的に支払いを放置してしまっていることになるからです。こちらの誠意を見せることに意味があります。すぐに自分からカード会社のコールセンターに連絡しお詫びの上どうすれば良いか指示を聞くようにしましょう。

何回も同じ商品・同じ店で購入しない

現金化して一括請求されないためには不自然なカード利用履歴を残さないことがポイントです。何回も同じ商品を買ったり、同じ店で高額品を購入することは、監視の目には不自然なカード利用であると映るのです。

これはたとえ、一度の現金化がバレずに成功し、カードの請求も延滞なくきちんと払うことができた人でも当てはまります。

長いスパンで利用明細を見たとき、同じ商品や同じ店での購入は、自分の勘よりもはるかにデータ上では目立つのです。

【数ヶ月分の利用履歴がデータ上で並ぶ様子(例)】

- 1月12日 300,000円 Aブランドショップ○○店

- 2月11日 1,938円 生鮮スーパー△△

- 2月17日 2,530円 飲食店ABC

- 3月20日 300,000円 Aブランドショップ〇〇店

- 3月25日 465円 ネットショッピング

- 4月01日 1,000円 飲食店XYZ

- 4月29日 300,000円 Aブランドショップ〇〇店

クレカ会社からの問合せには言い訳を用意しておく

カード会社の不正利用を監視するシステムの目にとまり、現金化を疑われた時、クレジットカード会社から直接電話がかかってくることがあります。このとき電話に出ずにスルーすることは得策ではありません。

この電話で、買った商品のことを説明できないと、カードを止められ一括請求されてしまう流れに突入します。

「現金化を目的に購入したものではない」と明確に言い訳できる用意をしておきましょう。

【購入目的の言い訳の例】

- 大切な人へのプレゼント

- 暮らしに必要な家財道具

- 短期間で出張が立てこみ移動が増えるため

- 内祝いのまとめ買い

- ご挨拶で配布するものをまとめ買い

- 仲間と使うものを自分が代表で立て替え

- 会社での必要物を自分が立て替え

カード会社はカードで何を買ったかまではわからないので商品についての説明がより具体的なほど信憑性が生まれます。

【カード会社からの電話に出ず無視し続けたらどうなる?】

何度かの問い合わせにも出ず折り返しの連絡もしないとなると、疑いはさらに強くなります。悪質で言い逃れができなくなるため、ある日カードは止められ強制解約への道を辿ります。強制解約されたら支払い残高は一括請求されるのみです。

まとめ:クジレットカード現金化は違法・リスクが大きい

クレジットカード現金化は、すぐにまとまった現金が入手できます。このたった一つのメリットのために背負うリスクはあまりに大きいです。クレカ現金化で背負うリスクをおさらいしておきます。

クレジットカード現金化は、すぐにまとまった現金が入手できます。このたった一つのメリットのために背負うリスクはあまりに大きいです。クレカ現金化で背負うリスクをおさらいしておきます。

- 借金が増える

- バレたら一括請求される

- バレたらブラックリストに載る

- ブラックになれば新たな借入はできなくなる

- バレたら自己破産もできない

- 法律違反で罰せられる可能性も生まれる

今記事ではカード会社にバレないようにするための対策も解説してきました。とはいえ、あまりにリスクが大きいためクレカの現金化には手を出さないのが得策だといえます。